Ռուբլու անոմալիան. Նավթի բարձր գները և փոխարժեքի արժեզրկումը

Վերլուծելով շեղումը. նավթի գների աճը և ռուբլու փոխարժեքը

Մոտ մեկ տարվա դադարից հետո tvyal.com տեղեկագիրը վերսկսում է իր կանոնավոր հրապարակումները։ Սույն վերլուծությունում դիտարկվում է ընթացիկ տարվա արժութային խիստ անսովոր իրավիճակը։ Խնդիրն անմիջականորեն առնչվում է հայկական բիզնեսին, ներմուծողներին և տարածաշրջանային փոխարժեքներին հետևող քաղաքականություն մշակողներին։ Հիմնական հարցադրումն այն է, թե ինչու է ռուսական ռուբլին արժեզրկվում ճիշտ այն պահին, երբ համաշխարհային շուկայում արձանագրվում է նավթի գների էական աճ։

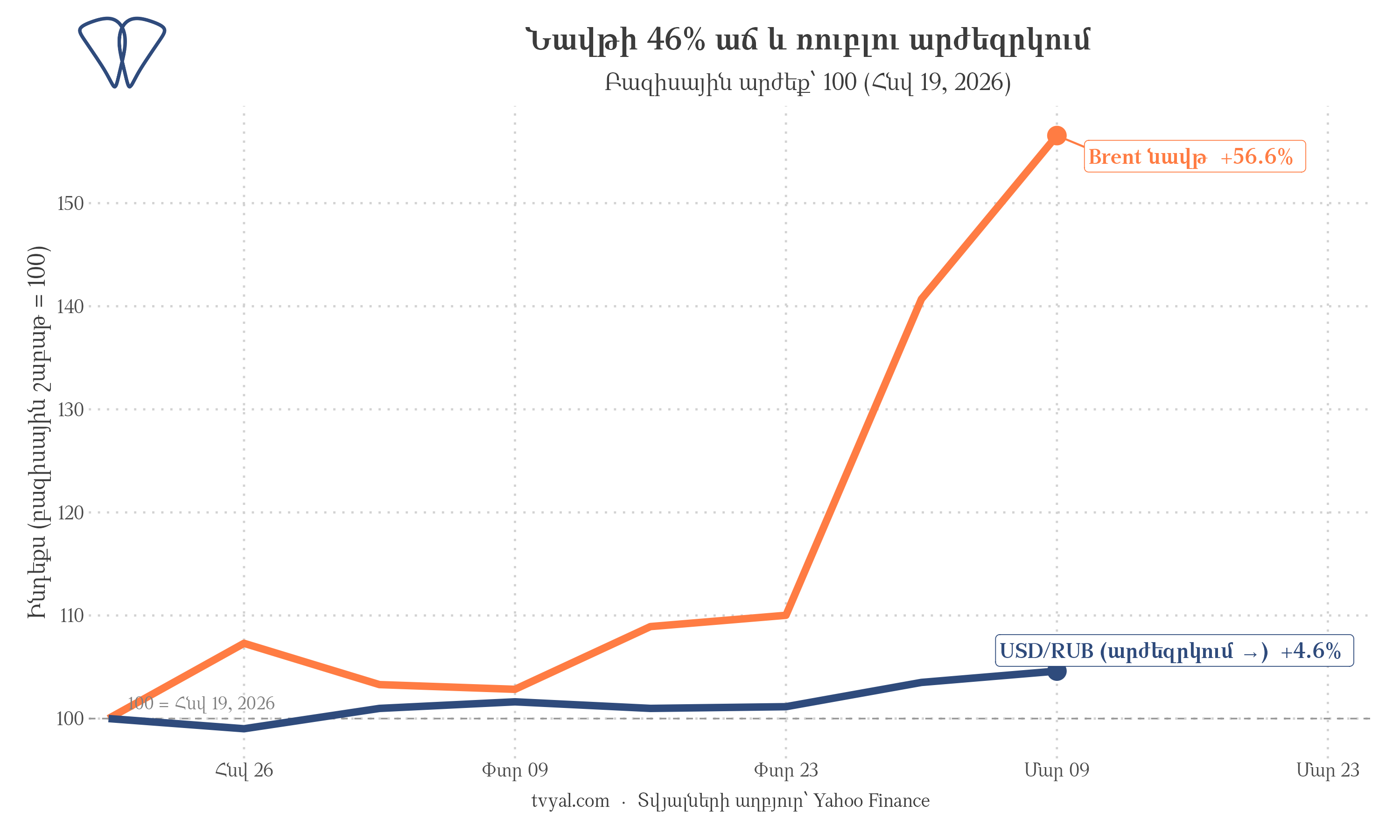

Գծապատկեր 1.

Վիճակագրական անոմալիան

Ռուսական ռուբլու ավանդական տնտեսական մոդելը միանգամայն պարզ է։ Նավթի գների աճի պայմաններում Ռուսաստանն արտահանում է ածխաջրածիններ, արտարժույթը հոսում է ներքին շուկա, ռուբլու նկատմամբ պահանջարկը մեծանում է, և փոխարժեքն ամրապնդվում է։ Մինչև 2022 թվականը ռուսական տնտեսության վերաբերյալ գրված տնտեսագիտական գրականությամբ հետևողականորեն հիմնավորվում է այս հիմնարար տրամաբանությունը։

2026 թվականի մարտի շուկայական դինամիկան, սակայն, հակասում է վերոնշյալ տրամաբանությանը։ Վերջին ութ շաբաթվա ընթացքում Brent տեսակի նավթի գինը 70,7 դոլարից հասել է 103,4 դոլարի մեկ բարելի դիմաց։ Արձանագրվել է գների 46,3% աճ, ինչը պայմանավորված է հակամարտության սրմամբ և առևտրային նավարկության համար Հորմուզի նեղուցի փաստացի փակմամբ։[1] Ստանդարտ տնտեսական պայմաններում նմանօրինակ փոփոխությունը կհանգեցներ ռուբլու կտրուկ արժևորման։ Փոխարենը ԱՄՆ դոլար/ռուբլի փոխարժեքը 75,2-ից հասել է 83,4-ի. նույն ժամանակահատվածում ռուբլին արժեզրկվել է 10,8%-ով։

Իրավիճակի համապարփակ գնահատմամբ պարզ է դառնում, որ նավթի գներն աճել են գրեթե մեկ ու կես անգամ, մինչդեռ ռուբլին ԱՄՆ դոլարի նկատմամբ կորցրել է իր արժեքի ավելի քան մեկ տասներորդը։ Սա պատահական շուկայական տատանում չէ։ Այս ցուցանիշով վկայվում է տնտեսության ներսում հստակ կառուցվածքային ազդակի մասին։

Գծապատկեր 2.

Պատմական համատեքստը և սեզոնային օրինաչափությունները

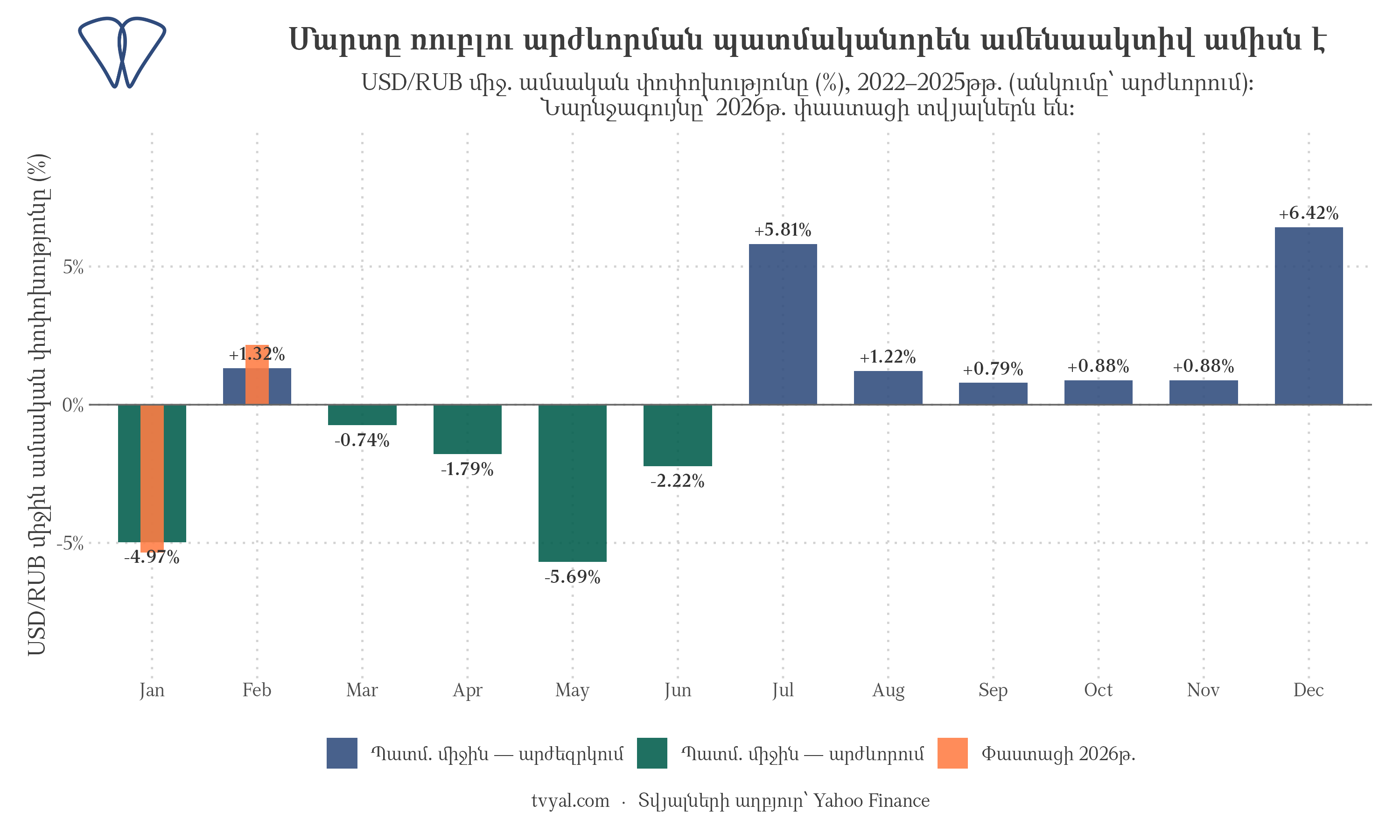

Ներկայիս շեղումը վերլուծելուց առաջ անհրաժեշտ է դիտարկել ռուբլու տիպիկ վարքագիծը մարտ ամսին։ Ուսումնասիրելով 2022-2025 թվականների ԱՄՆ դոլար/ռուբլի փոխարժեքի շաբաթական տվյալները, որոնք ներառում են հակամարտության, պատժամիջոցների և տնտեսական բազմակի ցնցումների չորս ամբողջական տարիներ, հնարավոր է հաշվարկել ռուբլու միջին ամսական հետագիծն օրացուցային տարվա կտրվածքով։

Պատմական տվյալներով ի հայտ է գալիս հստակ պատկեր։ Վիճակագրորեն մարտը ռուբլու համար ամենաուժեղ ամիսն է։ Նշված չորս տարիների ընթացքում միայն մարտին ռուբլին միջին հաշվով արժևորվել է մոտ 6,7%-ով։ Հիմքում ընկած մեխանիզմը հիմնավորված է։ Ձմեռային սեզոնից հետո, որը բնութագրվում է պետական ծախսերի մեծ ծավալներով և ներմուծման բարձր պահանջարկով (ինչը ճնշում է գործադրում ազգային արժույթի վրա), գարնանային հարկային ժամանակաշրջանը ստիպում է ռուսական խոշոր արտահանողներին փոխարկել իրենց արտարժութային հասույթը՝ ներքին ռուբլիով հարկային պարտավորությունները մարելու նպատակով։ Այս պարտադիր փոխարկումը մեծացնում է դոլարի և յուանի առաջարկը շուկայում՝ հանգեցնելով ռուբլու ամրապնդմանը։

Ավանդաբար հունվարին և փետրվարին ևս արձանագրվում են ռուբլու դրական միտումներ։ Տարվա ամբողջ առաջին կիսամյակը, ըստ պատմական տվյալների, ընդհանուր առմամբ ցուցաբերում է արժևորման հետևողական հակվածություն։ Արժույթի թուլացման փուլը սովորաբար դիտվում է հուլիսից դեկտեմբեր ընկած ժամանակահատվածում։ Ամենաէական ճնշումն արձանագրվում է նոյեմբերին և դեկտեմբերին, ինչը համընկնում է ռուսական ֆինանսական տարվա ավարտի և տարեվերջյան պետական ծախսերի գագաթնակետի հետ։

2026 թվականի ընթացիկ դինամիկայով ցուցադրվում է ճիշտ հակառակ միտումը։ ԱՄՆ դոլար/ռուբլի փոխարժեքը հունվարին մեկնարկել է 80,5-ից և մարտի 18-ի դրությամբ հասել 83,4-ի, ինչը փաստում է 3,6% արժեզրկման մասին։ Համեմատելով մարտ ամսվա 6,7% արժևորման պատմական ակնկալիքի հետ՝ արձանագրվում է ավելի քան տասը տոկոսային կետով շեղում։ Ստանդարտ սեզոնային օրինաչափությունը փոփոխվել է։

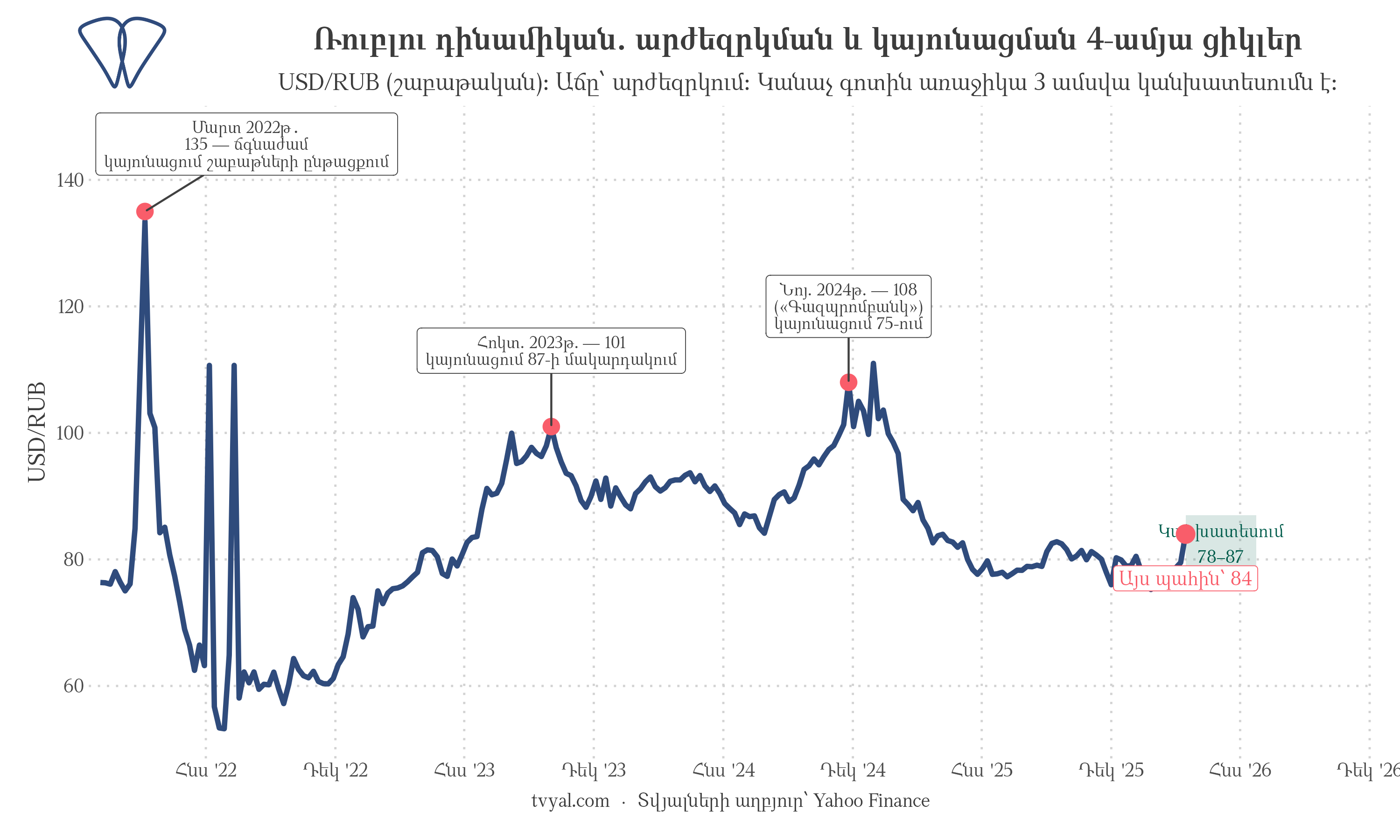

Գծապատկեր 3.

Ռուբլու փոխարժեքի էվոլյուցիան

Նավթի և ռուբլու միջև կապի թուլացման պատճառները հասկանալու համար անհրաժեշտ է դիտարկել այդ հարաբերակցության փոփոխությունները 2022 թվականի սկզբից ի վեր։ Սույն վերլուծությունում չափվում է Brent տեսակի նավթի շաբաթական եկամտաբերության և ԱՄՆ դոլար/ռուբլի շաբաթական եկամտաբերության միջև 12-շաբաթյա սահող կոռելյացիան։ Սրանով ցույց է տրվում, թե նավթի գների շարժերն որքանով են կանխատեսել ռուբլու տատանումները յուրաքանչյուր կոնկրետ ժամանակահատվածում։

Արդյունքներով փաստվում է այս փոփոխականների միջև կապի առաջանցիկ խզումը։

2022 թվականի փետրվարից մինչև 2023 թվականի վերջն ընկած սկզբնական ժամանակահատվածում նավթի և ռուբլու միջև կոռելյացիան արդեն իսկ աղավաղման նշաններ էր ցուցաբերում։ Պատժամիջոցներով սահմանափակվել էին արտարժույթի հաշվարկման բազմաթիվ ավանդական ուղիները, մինչդեռ ՌԴ կառավարությունը ռազմական գնումների նպատակով տնտեսություն էր ներարկում հսկայական ծավալով ռուբլի։ Նավթի գների աճը հուսալիորեն չէր հանգեցնում ռուբլու ամրապնդմանը։ Շատ շաբաթների ընթացքում արձանագրվում էր դրական կոռելյացիա. նավթի գներն աճում էին, իսկ ռուբլին միաժամանակ արժեզրկվում էր։ Սա պատմական հարաբերակցության ճիշտ հակառակ պատկերն էր։

2024 թվականից մինչև 2026 թվականի փետրվարն ընկած հաջորդող ժամանակահատվածում կոռելյացիան նվազել էր գրեթե զրոյի։ Նավթի գինը դարձել էր էապես ոչ ռելևանտ ռուբլու առօրյա վարքագծի համար։ Փոխարժեքը կառավարվում էր հիմնականում հարկաբյուջետային քաղաքականության, կապիտալի շարժի վերահսկողության և արտարժույթի շուկայում Ֆինանսների նախարարության միջամտությունների միջոցով։ Արտահանումից ստացված եկամուտների գործոնն այլևս առաջնային չէր։

2026 թվականի փետրվարի վերջին Հորմուզի ճգնաժամի մեկնարկից ի վեր անցած երեք շաբաթների ընթացքում ի հայտ է եկել նոր և ավելի որոշակի ազդակ։ ԱՄՆ դոլարի ինդեքսի (DXY) և ռուբլու միջև կոռելյացիան հասել է -0,94-ի։ Սա բացառապես բարձր հարաբերակցություն է։ Սրանով հստակորեն փաստվում է, որ ռուբլին այժմ շարժվում է գրեթե ամբողջությամբ ի արձագանք գլոբալ մակարդակում դոլարի ամրապնդմանը և թուլացմանը անկախ նավթի գներից։ Երբ դոլարը գլոբալ մակարդակում արժևորվում է, ինչն արձանագրվում է Ասիայում և Եվրոպայում ֆինանսական լարվածության ներկայիս ժամանակահատվածում, ռուբլին արժեզրկվում է անկախ նավթային շուկայի դինամիկայից։

Նավթային եկամուտների ազդեցության ուշացումը

Էներգակիրների արտահանումից ստացվող եկամուտները զգալի են։ Urals տեսակի նավթի գինը, որը հունվար և փետրվար ամիսներին միջինում կազմել է 41-44 դոլար մեկ բարելի դիմաց, ինչը շատ ավելի ցածր է, քան պետական բյուջեով նախատեսված 59 դոլարը, մարտի կեսերին աճել է մինչև 74-99 դոլարի։ Ռուսաստանի պետական բյուջեն հաշված օրերի ընթացքում խորը դեֆիցիտի վիճակից անցում է կատարել ուղենիշների գերակատարման։ Հիմնական հարցն այն է, թե ինչու այս միջոցներով չի ապահովվում ազգային արժույթի ամրապնդումը։

Այս անհամապատասխանությունը բացատրվում է երեք հիմնական մեխանիզմով։

Առաջին, նավթի վաճառքի և արտարժույթի փաստացի ստացման միջև առկա է 30-ից 45 օրվա ֆիզիկական ժամանակային խզում։ Մարտին ռուսական շուկաներ հոսող արտարժույթը գոյացել է հունվարի վերջին և փետրվարին արտահանված նավթից, երբ գները գտնվում էին իրենց նվազագույն կետում։ Վերջին գնաճից ստացված ֆինանսական ներհոսքը Մոսկվայի միջբանկային շուկա կհասնի լավագույն դեպքում ապրիլին։

Երկրորդ, ՌԴ Ֆինանսների նախարարությունը մարտի 4-ին կայացրել է նպատակաուղղված քաղաքական որոշում՝ կասեցնել Ազգային բարեկեցության հիմնադրամից արտարժույթի վաճառքը։ 2026 թվականի սկզբին, երբ նավթից ստացվող եկամուտները համեմատաբար ցածր էին, նախարարությունն օրական վաճառում էր մոտ 11,9 միլիարդ ռուբլուն համարժեք արտարժույթ փոխարժեքը կայունացնելու նպատակով։[2] Այդ վաճառքների դադարեցմամբ ներքին շուկան զրկվեց դոլարի և յուանի առաջարկի զգալի ամենօրյա աղբյուրից։ Սա տնտեսական թուլության նշան չէր։ Դա հաշվարկված որոշում էր պահպանելու սուվերեն հիմնադրամը և կուտակելու նավթային եկամուտները՝ դրանք անմիջապես շուկա բաց թողնելու փոխարեն։ Արդյունքում արձանագրվեց ռուբլու կարճաժամկետ արժեզրկում։

Երրորդ, Ռուսաստանի նավթի առևտրի զգալի մասն այժմ իրականացվում է ավանդական դոլարային համակարգից դուրս։ Ռուսական արտահանման եկամուտների մոտ 60%-ը մուտքագրվում է ռուբլով կամ յուանով։ Ավելին, յուանով հաշվարկային ուղին խիստ սահմանափակվել է։ Չինական խոշոր բանկերը, բախվելով երկրորդային պատժամիջոցների ճնշմանը, դարձել են խիստ զգուշավոր ռուսական վճարումների սպասարկման հարցում։ Թղթի վրա գրանցված եկամուտը կարող է պահանջել շաբաթներ կամ նույնիսկ ամիսներ ռուսական ֆինանսական համակարգում հասանելի արտարժույթի վերածվելու համար։

Արդյունքում արձանագրվում է ժամանակային խզման դասական դեպք։ Ռուսաստանի հարկաբյուջետային դիրքը մարտին կտրուկ բարելավվեց, սակայն ռուբլին չամրապնդվեց, քանի որ փաստացի միջոցները դեռ չէին մուտքագրվել։ Միաժամանակ պետությունը որոշեց դադարեցնել արտարժույթի սեփական վաճառքը ճիշտ այն պահին, երբ շուկան դրա կարիքն ամենաշատն ուներ։

Արժույթի դիմակայունությունը և հետևողական միտումները

Վերջին չորս տարիների ընթացքում ռուբլու իրական հետագիծը գնահատելու համար կարևոր է վերանալ կարճաժամկետ տատանումներից։ Արժույթի արժեզրկման յուրաքանչյուր խոշոր դրվագին հաջորդել է զգալի վերականգնում։

2022 թվականի մարտին արևմտյան համապարփակ պատժամիջոցների սկզբնական շոկից հետո ռուբլու փոխարժեքը հասավ 135-ի մեկ դոլարի դիմաց։ Նման մակարդակը հանգեցրեց համակարգային ճգնաժամի կանխատեսումների։[5] Շաբաթների ընթացքում այն վերականգնվեց՝ իջնելով 80-ից, իսկ 2022-ի կեսերին արդեն ավելի ուժեղ էր, քան նախապատերազմյան մակարդակում։ 2023 թվականի վերջին փոխարժեքը հասավ 100-ի՝ նախքան 85-90 միջակայքում վերականգնվելը։ 2024 թվականի վերջին ֆինանսական պատժամիջոցների նոր փուլի և տարեվերջյան հարկաբյուջետային ճնշումների հետևանքով այն կարճ ժամանակով հասավ 107-115-ի, սակայն հետագայում վերականգնվեց մինչև 75-ի 2025 թվականի սկզբին։

Տարեկան կտրվածքով տվյալների ուսումնասիրությունից պարզ է դառնում մի ուշագրավ փաստ։ Այսօրվա 83,4 մակարդակում ռուբլին իրականում 3,49%-ով ավելի արժևորված է, քան ճիշտ մեկ տարի առաջ։ Մի ժամանակահատվածում, երբ բազմաթիվ վերլուծաբաններ կանխատեսում էին անկայուն տնտեսական մոդել, ռուբլին ըստ էության պահպանել է իր գնողունակությունը տարեկան կտրվածքով։

Ռուսական տնտեսությունը հաջողությամբ վերաուղղորդել է առևտուրը, ստեղծել այլընտրանքային վճարային միջանցքներ և հարմարվել պատժամիջոցներին։[3] Ռուբլու վարքագծով վկայվում է այնպիսի տնտեսության մասին, որը գտնվում է իրական կառուցվածքային սթրեսի ներքո։ Այն բնութագրվում է գնաճով, բարձր տոկոսադրույքներով և ռազմական ծախսերով պայմանավորված քրոնիկ բյուջետային դեֆիցիտով։ Այդուհանդերձ այն չի վկայում չվերահսկվող համակարգային անկման վիճակում գտնվող տնտեսության մասին։

Բազային սցենար և ապագա կանխատեսումներ

Ապրիլին սպասվող նավթային եկամուտների մուտքագրումների, արժույթի գարնանային ամրապնդման պատմական սեզոնային օրինաչափության և կապիտալի վերահսկողության միջոցով փոխարժեքը պաշտպանելու կառավարության դրսևորած պատրաստակամության համադրումը մատնանշում է մեկ ուղղություն։ Ռուբլու ներկայիս թուլացումը մեծ հավանականությամբ կրում է ժամանակավոր բնույթ։

Ընթացիկ դրվագում ԱՄՆ դոլար/ռուբլի փոխարժեքի իրատեսական գագաթնակետը 85-ից 87 միջակայքն է, որը կպահպանվի երկուսից չորս շաբաթ ժամկետով։ Մայիսի և հունիսի ընթացքում շրջադարձային թիրախային մակարդակը կազմում է 78-ից 80։ Սա համապատասխանում է ռուբլու այն փոխարժեքին, որն առկա էր մինչև Հորմուզի մատակարարման շոկը, և համահունչ է 2022 թվականից ի վեր պահպանվող սեզոնային օրինաչափությանը։

Այս բազային սցենարը փոփոխող տարբերակը պահանջում է երկու իրադարձությունների միաժամանակյա ի հայտ գալ։ Առաջին, Հորմուզի նեղուցը պետք է ամբողջությամբ վերաբացվի՝ հանգեցնելով նավթի գների էական անկման 65 դոլարից ցածր մակարդակի վրա։ Երկրորդ, նոր ֆինանսական պատժամիջոցներով պետք է արդյունավետորեն փակվեն հաշվարկների մնացած այլընտրանքային ուղիները։[4] Զուտ առանձին վերցրած յուրաքանչյուր զարգացում կլինի տնտեսապես կառավարելի։ Երկուսի միաժամանակյա տեղի ունենալու դեպքում ռուբլին կհայտնվի այլ կառուցվածքային ռեժիմում։ Փոխարժեքը պոտենցիալ կերպով կմղվի դեպի 90-ից 95 միջակայք, որտեղ Կենտրոնական բանկը կբախվի տոկոսադրույքների վերաբերյալ բարդ որոշումների կայացման անհրաժեշտության։

Տնտեսական հետևանքները Հայաստանի համար

Հայաստանի Հանրապետության տնտեսությունը շարունակում է սերտորեն փոխկապակցված մնալ ռուբլուն։ Այս կապը գործում է երեք հիմնական մեխանիզմների միջոցով։ Դրանք ներառում են Ռուսաստանում աշխատող հայերի կողմից իրականացվող դրամական փոխանցումները, առևտրային հոսքերը, երբ հայ արտահանողներն ապրանքներ են վաճառում ռուսական շուկայում ռուբլով, և տեղական արտարժույթի շուկան Երևանում, որտեղ ռուբլի-դրամ մարժան ծառայում է որպես տարածաշրջանային ֆինանսական կայունության ցուցիչ։

2024 թվականի դեկտեմբերի տնտեսական իրադարձությունները ծառայում են որպես ուսանելի օրինակ։ Երբ ֆինանսական պատժամիջոցների հետևանքով ռուբլին կարճ ժամանակով հասավ 115-ի, հայկական փոխանակման կետերը կտրուկ ընդլայնեցին իրենց մարժաները։ Գնման և վաճառքի գների միջև տարբերությունը, որը շուկայական անորոշության ուղղակի չափիչն է, կտրուկ աճեց մի քանի շաբաթ շարունակ։ Հայկական դրամն արձանագրեց տատանումներ, սակայն ընդհանուր առմամբ մնաց կայուն։ Մինչև դեկտեմբերի սկզբին ռուբլին կվերականգնվեր մինչև 99 մակարդակը, հայկական ֆինանսական շուկան արդեն հիմնականում կլանել էր արտաքին շոկն առանց տևական բացասական հետևանքների։

Ներկայիս իրավիճակը գնահատվում է որպես նախորդ ֆինանսական սթրեսի ավելի մեղմ տարբերակ։ Ռուբլով գնանշված ապրանքներ գնող հայ ներմուծողները բախվում են ավելի բարձր արդյունավետ ծախսերի կարճատև ժամանակահատվածի։ Նմանապես Ռուսաստանի Դաշնությունից եկող դրամական փոխանցումները փոխարկվում են փոքր-ինչ պակաս դրամի։ Սրանք շոշափելի տնտեսական ճնշումներ են, սակայն շարունակում են մնալ կառավարելի։

Վերահսկման ենթակա կրիտիկական շեմը 90 նշագիծն է։ Եթե ԱՄՆ դոլար/ռուբլի փոխարժեքը գերազանցի և պահպանվի 90-ից բարձր մակարդակում ավելի քան երկու շաբաթ անընդմեջ, դա ազդակ կլինի այն մասին, որ սպասվող ապրիլյան նավթային եկամուտները չեն իրացվել։ Նման սցենարով կպահանջվի դրամի կայունության լուրջ վերագնահատում և 2026 թվականի Հայաստանի ՀՆԱ-ի աճի հեռանկարների վրա ավելի լայն ազդեցությունների վերլուծություն։ Այդ պահին Երևանի փոխանակման կետերում մարժաների ընդլայնումը կծառայի որպես վճռորոշ առաջանցիկ ցուցիչ (leading indicator)։

Ընթացիկ տվյալների գնահատմամբ իրավիճակը պահանջում է դիտարկում, այլ ոչ թե տագնապ։ Ռուբլին ժամանակավորապես շեղվել է իր հիմնարար տնտեսական ցուցանիշներից, ինչը պայմանավորված է պետության նպատակաուղղված քաղաքականությամբ և հաշվարկների ուշացումներով։ Երկար ժամանակահատվածում առաջին անգամ փաստացի հիմնարար ցուցանիշները բարելավվում են, քանի որ նավթային եկամուտները զգալիորեն գերազանցում են բյուջետային ուղենիշները։ Ֆինանսական շուկան պարզապես սպասում է այդ միջոցների ֆիզիկական մուտքագրմանը։

Հայկական փոխանակման կետերում ռուբլու առքի և վաճառքի փոխարժեքներին կարող եք իրական ժամանակում հետևել tvyal.com/rate կայքում։

Ծանոթացեք մեր նախորդ վերլուծություններին.

* USDRUB և Brent շաբաթական տվյալների աղբյուրն է Yahoo Finance-ը (tidyquant, R)։ Սեզոնային օրինաչափությունը հաշվարկվել է 2022 թվականի հունվարից մինչև 2025 թվականի դեկտեմբերն ընկած շաբաթական եկամտաբերությունների հիման վրա։ Սահող կոռելյացիաները հաշվարկվել են 12-շաբաթյա ժամանակահատվածների համար։ Վերլուծության ամբողջական ծրագրային կոդը հասանելի է GitHub-ում։

Հղումներ

[1] Oil price expected to surge after Iran strikes and strait of Hormuz closure // The Guardian. – https://www.theguardian.com/business/2026/mar/01/oil-price-surge-iran-us-israel-strikes-markets

[2] In March, the Ministry of Finance will not conduct currency transactions under the budget rule // AK&M. – https://www.akm.ru/eng/news/in-march-the-ministry-of-finance-will-not-conduct-currency-transactions-under-the-budget-rule/

[3] Shadow fleet keeps Russia’s oil exports beyond Western reach // GIS Reports. – https://www.gisreportsonline.com/r/shadow-fleet-russia-oil/

[4] Weekly Sanctions Update: January 12, 2026 // Steptoe. – https://www.steptoe.com/en/news-publications/international-compliance-blog/weekly-sanctions-update-january-12-2026.html

[5] Stormy Weather Pummels Russia’s Economy // CEPA. – https://cepa.org/article/stormy-weather-pummels-russias-economy/