Միևնույն աղբյուրը, տարբեր գներ. Հայաստանի դեղամիջոցների շուկայում 58% հավելավճարի պատճառը

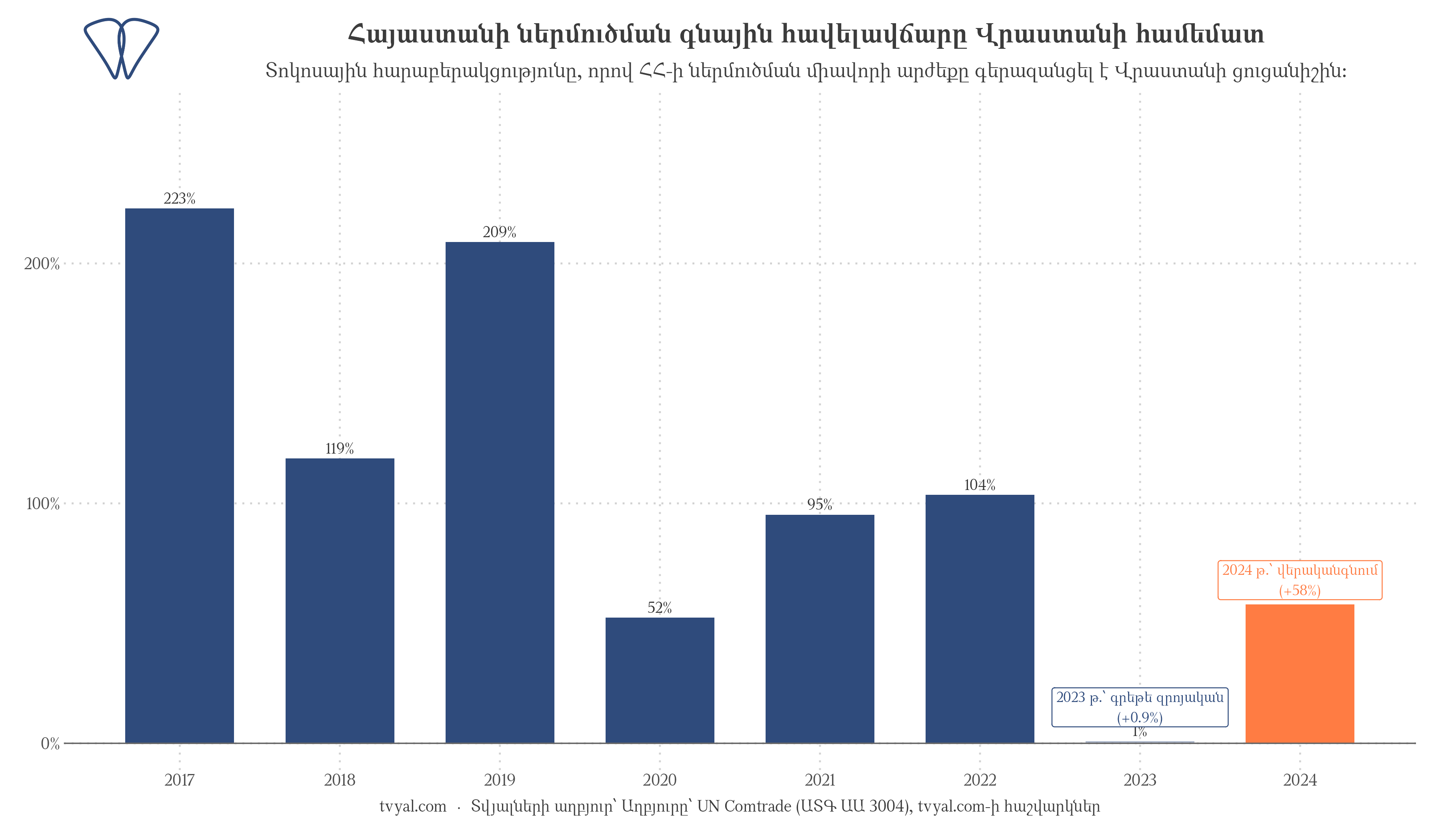

2024 թվականին Հայաստանի Հանրապետություն ներմուծված դեղագործական արտադրանքի մեկ կիլոգրամի միջին արժեքը կազմել է 61 ԱՄՆ դոլար, մինչդեռ Վրաստանում այն կազմել է 39 ԱՄՆ դոլար։ Թեև երկու պետություններն ունեն ընդհանուր սահման և դեղամիջոցներ են ներմուծում հիմնականում միևնույն գործընկեր երկրներից, գնային տարբերությունը նշանակալի է: Ընդ որում, 2023 թվականին արձանագրվել է գների գրեթե համահարթեցում՝ համապատասխանաբար 41,22 և 40,83 ԱՄՆ դոլար։ Սակայն մեկ տարի անց գնային ճեղքվածքը կրկին վերականգնվել է՝ հասնելով 58%-ի [4]։

Գնային ճեղքվածքը

Վիճակագրական տվյալների ուսումնասիրությունից պարզ է դառնում, որ Վրաստանում ներմուծման գները հարաբերականորեն կայուն են. ութ տարվա ընթացքում դրանք պահպանվել են նեղ միջակայքում՝ համապատասխանելով համաշխարհային շուկայի միտումներին։ Հայաստանի պարագայում արձանագրվել է խիստ տատանողական դինամիկա։ Մասնավորապես, ժամանակահատվածի սկզբում գրանցված բարձր մակարդակին հաջորդել է կտրուկ անկում COVID-19 համավարակի ընթացքում, այնուհետև՝ վերականգնում և 2023 թվականին կրկին էական նվազում՝ գրեթե հավասարվելով Վրաստանի ցուցանիշին։

2023 թվականին գների համահարթեցումը պայմանավորված է եղել երկկողմանի գործոններով։ Վրաստանի դեպքում արձանագրվել է գների աննշան աճ՝ առավել թանկարժեք դեղամիջոցների ներմուծմամբ պայմանավորված, իսկ Հայաստանի պարագայում՝ կտրուկ անկում։ Վերջինս բացատրվում է ներմուծման ծավալների կառուցվածքային փոփոխությամբ. նշված տարում Հայաստանը, ըստ քաշի, ներմուծել է գրեթե կրկնակի ծավալի դեղորայք՝ պահպանելով ֆինանսական ծախսումների գրեթե նույն մակարդակը։ Փաստացիորեն, միևնույն ֆինանսական ռեսուրսներով կրկնապատիկ քաշով ապրանքի ձեռքբերմամբ վկայվում է ավելի էժան դեղամիջոցների՝ ջեներիկների (վերարտադրված դեղերի), մեծածախ խմբաքանակների և ցածրարժեք արտադրանքի ներմուծման մասին։

2024 թվականին միտումը հակադարձվել է։ Ներմուծման ծավալները կրճատվել են, միջին գինը կրկին աճել է՝ հասնելով 61 ԱՄՆ դոլարի, որի արդյունքում վերականգնվել է գնային ճեղքվածքը։

2023 թվականի տվյալներով հաստատվում է, որ գնային տարբերությունը աշխարհագրական անփոփոխ գործոններով պայմանավորված չէ։ Ճեղքվածքի զրոյացումն արձանագրվել է մեկ տարվա ընթացքում՝ առանց հարկային օրենսդրության կամ շուկայի կառուցվածքի ինստիտուցիոնալ փոփոխությունների։ Հետևաբար, գնային համահարթեցման նախադրյալները գործնականում հնարավոր են և կիրառելի։

Առևտրային վիճակագրությամբ ամբողջական պատկերացում չի ձևավորվում 2023 թվականին Հայաստանում ապրանքատեսականու փոփոխության և դրա հետագա հակադարձման դրդապատճառների վերաբերյալ։ Հավելավճարի ձևավորմանը նպաստող կառուցվածքային պայմանները երկու տարիներին էլ մնացել են անփոփոխ։ Ըստ էության, կարճաժամկետ հակակշռող գործոնի ի հայտ գալու արդյունքում արձանագրվել է գների համահարթեցում։

Վրաստանում գների ավելի ցածր միջին մակարդակը մասամբ պայմանավորված է ներմուծման աշխարհագրությամբ։ Վրաստանը դեղորայքի շուրջ մեկ հինգերորդը ներմուծում է Թուրքիայից (դիտարկվող ժամանակահատվածում՝ 699 միլիոն ԱՄՆ դոլար ընդհանուր արժեքով և 54 ԱՄՆ դոլար մեկ կիլոգրամի դիմաց միջին արժեքով), որը ջեներիկների խոշոր արտադրող է։ Նշանակալի ծավալներ են ներմուծվում նաև Հնդկաստանից և Ուկրաինայից՝ նույնանման ցածր միավորի արժեքով։ Հայաստանի Հանրապետությունը նշված երեք պետություններից փաստացի ներմուծում չի իրականացնում։

Այդուհանդերձ, միայն ներմուծման աղբյուրների տարբերությամբ գնային ճեղքվածքն ամբողջապես չի հիմնավորվում։

Գերմանիայից ներմուծման պարագայում Հայաստանը վճարել է միջինում 99 ԱՄՆ դոլար մեկ կիլոգրամի դիմաց, մինչդեռ Վրաստանը՝ 64 ԱՄՆ դոլար։ Արձանագրվում է 55% հավելավճար միևնույն արտահանող երկրի դեպքում։

Հետևաբար, գնային ճեղքվածքն առկա է նույնիսկ առանց Թուրքիայից և Հնդկաստանից իրականացվող ներմուծման էժանացնող ազդեցության։

Ֆինանսական բեռի բաշխվածությունը

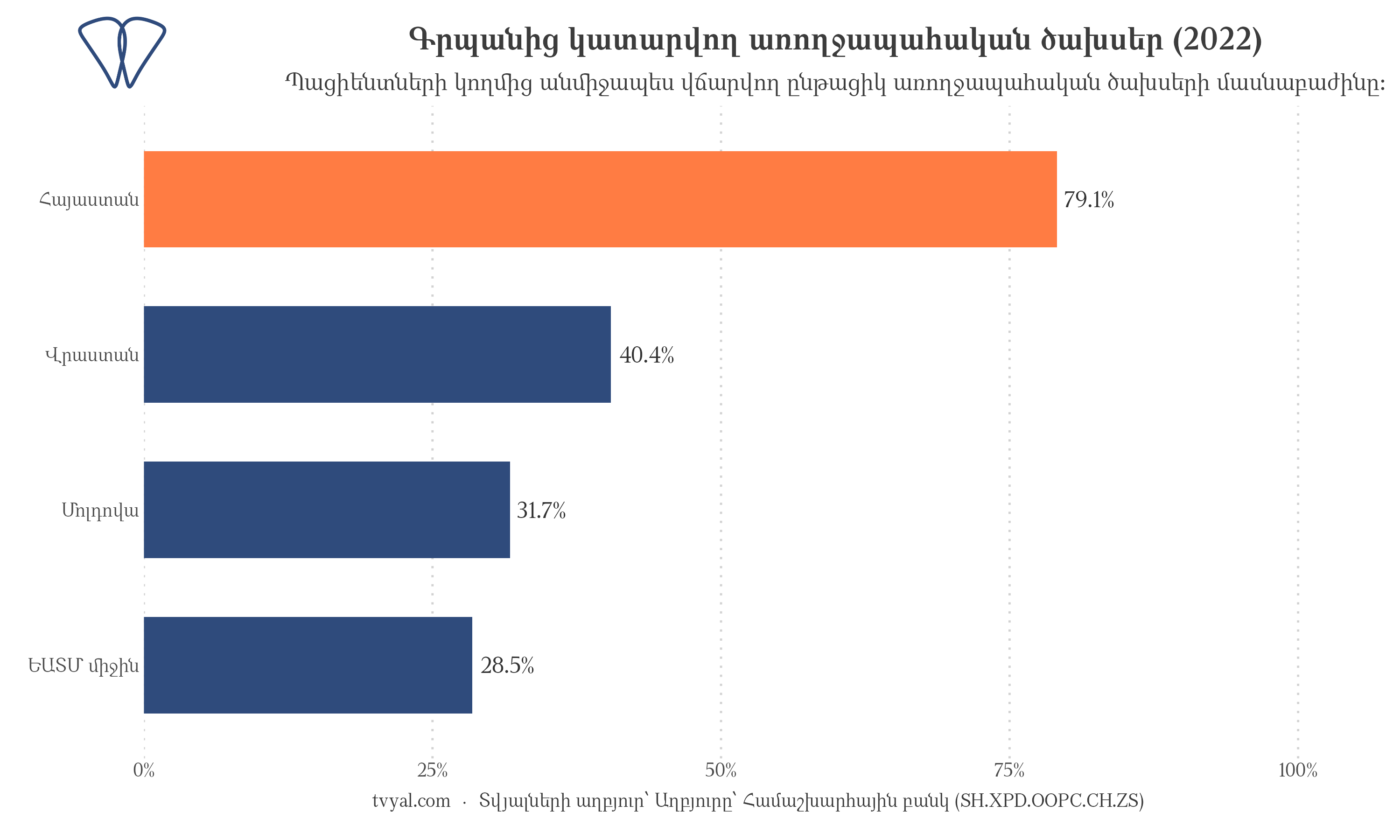

Հայաստանում առողջապահական ծախսերի կառուցվածքում գրպանից կատարվող ծախսերի (ԳԿԾ) մասնաբաժինն ամենաբարձրն է տարածաշրջանում։ Ներմուծման գների ճեղքվածքի ազդեցությունը չի սահմանափակվում մաքսային սահմանով. այն ուղղակիորեն փոխանցվում է սպառողին և ունենում է սոցիալ-տնտեսական լուրջ ազդեցություն։

Համաձայն 2022 թվականի ամբողջական վիճակագրական տվյալների՝ Հայաստանում առողջապահական ծախսերի 79,1%-ը ֆինանսավորվել է անմիջապես պացիենտների կողմից։ Համեմատության համար նշվի, որ Վրաստանում այդ ցուցանիշը կազմել է 40,4%, Մոլդովայում՝ 31,7%։ Եվրասիական տնտեսական միության (ԵԱՏՄ) անդամ պետությունների (Ռուսաստան, Բելառուս, Ղազախստան, Ղրղզստան) միջին ցուցանիշը կազմել է 28,5% [2]։

Վրաստանի հետ տարբերությունը կազմում է 38,7 տոկոսային կետ։ Փաստացիորեն, ամսական 46 000 ՀՀ դրամ կենսաթոշակ ստացող անձը հիվանդության դեպքում ստիպված է իր եկամտի շուրջ կեսն ուղղել դեղորայքի և բժշկական խորհրդատվության ձեռքբերմանը՝ պետության կողմից ստանալով խիստ սահմանափակ աջակցություն [5]։ Թեև Վրաստանում ևս պացիենտների ֆինանսական բեռը զգալի է, սակայն այն գրեթե կրկնակի զիջում է Հայաստանի ցուցանիշին։

ԱԱՀ-ի ազդեցությունը

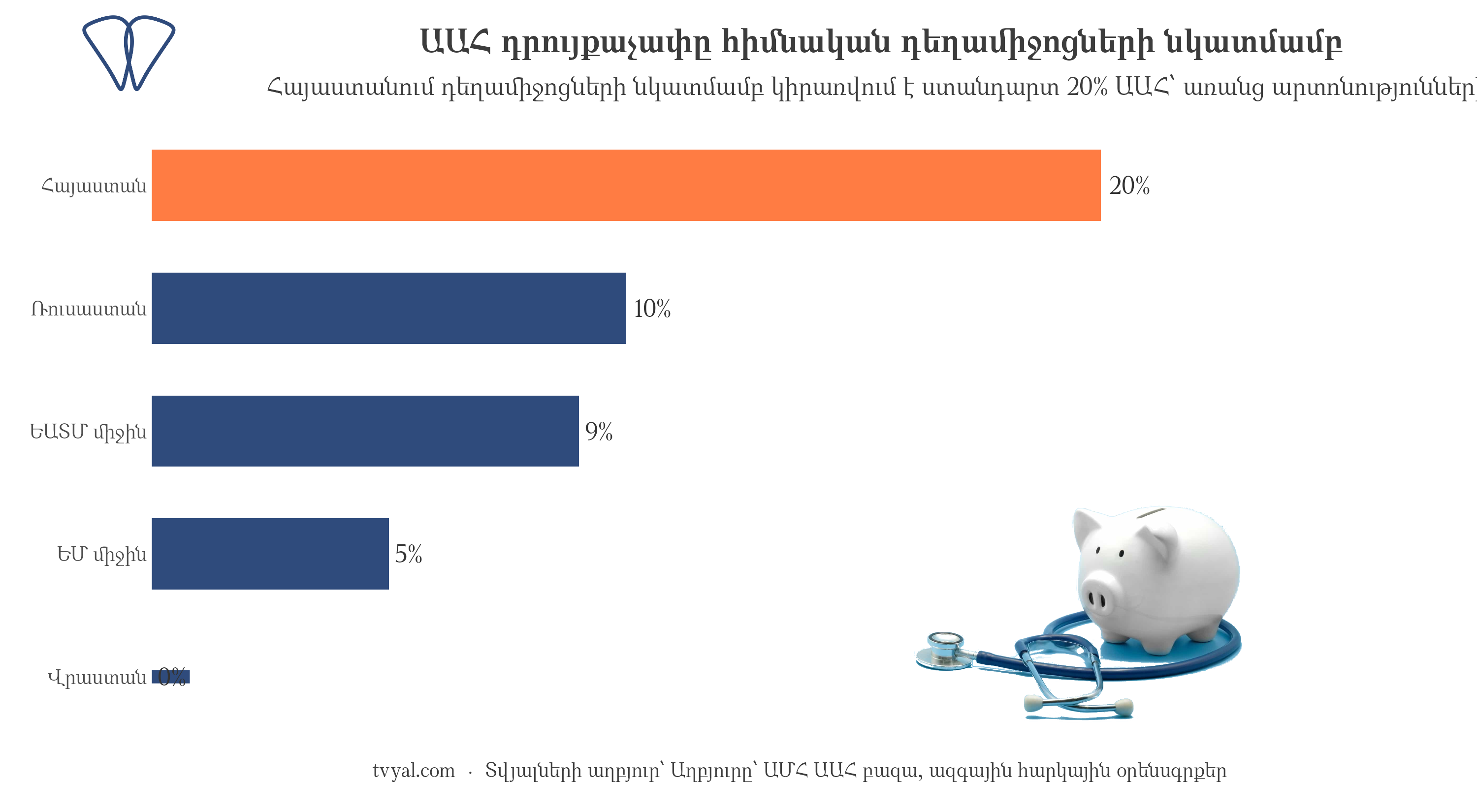

Հայաստանի Հանրապետությունում բոլոր դեղամիջոցների նկատմամբ կիրառվում է ավելացված արժեքի հարկի (ԱԱՀ) 20% դրույքաչափ։ Նվազեցված դրույքաչափեր կամ արտոնություններ նախատեսված չեն։ Վրաստանում կիրառվում է 0% դրույքաչափ։ Ռուսաստանում հիմնական դեղամիջոցների հաստատված ցանկի նկատմամբ գործում է 10%, Բելառուսում՝ նույնպես 10% դրույքաչափ։ Ղազախստանում և Ղրղզստանում դեղամիջոցներն ամբողջությամբ ազատված են ԱԱՀ-ից, ինչի արդյունքում ԵԱՏՄ-ում բնակչության թվով կշռված միջին դրույքաչափը նվազում է մինչև 9%: Եվրամիության անդամ պետությունների մեծ մասում դեղատոմսով բաց թողնվող դեղերի նկատմամբ կիրառվում է 0-ից 5% դրույքաչափ [3]։

ԱԱՀ-ի 20% դրույքաչափը հաշվարկվում է մատակարարման շղթայի բոլոր օղակներում։ Ներմուծողն այն վճարում է հայտարարագրված մաքսային արժեքի հիման վրա, դիստրիբյուտորն այն ներառում է վերադիրքում, իսկ դեղատունը վերջնական հարկային բեռը փոխանցում է սպառողին։

Վերջնական սպառողն այս հարկը վճարում է անմիջապես։ Տնտեսավարող սուբյեկտները շղթայի յուրաքանչյուր փուլում հաշվանցում են վճարված հարկը, ինչով կանխվում է դրա բազմապատիկ կուտակումը, սակայն պացիենտը հաշվանցման հնարավորություն չունի։ Վրաստանում մանրածախ գինը չի ներառում ԱԱՀ, մինչդեռ Հայաստանում այն կրում է 20% հավելյալ բեռ։ Նույնիսկ երկու երկրներում մեծածախ և մանրածախ մարժաների նույնականության դեպքում՝ Հայաստանի քաղաքացիները դեղորայքի ձեռքբերման համար կվճարեին շուրջ 20%-ով ավելի։

Հարկային դրույքաչափի նվազեցումն ինքնին չի ապահովի գնային ճեղքվածքի ամբողջական վերացում, քանի որ ներմուծման միավորի գնի տարբերությունը պայմանավորված է նաև այլ գործոններով։ Բայց և այնպես, ԱԱՀ-ի վերանայումն այն հիմնական գործիքն է, որը հնարավոր է կիրարկել ներպետական տնտեսական քաղաքականության շրջանակներում՝ առանց համակարգի արմատական վերակազմավորման անհրաժեշտության։

Շուկայի կառուցվածքը

Հայաստանի դեղորայքի մեծածախ շուկայի ավելի քան 60%-ը վերահսկվում է երեք խոշոր ընկերությունների կողմից, որոնք կառավարում են ուղղահայաց ինտեգրված շղթաներ՝ ներմուծման լիցենզավորումից մինչև մանրածախ իրացում [1]։ Նշված սուբյեկտները շահույթ են գեներացնում և՛ մեծածախ, և՛ մանրածախ օղակներում։ Ազատ շուկայական պայմաններում գնանկմանը նպաստող մեխանիզմները (ներմուծողների միջև մրցակցություն, զուգահեռ ներմուծում, էժան ջեներիկներով փոխարինում) նման կառուցվածքի պայմաններում խիստ սահմանափակված են։

| Հայաստան | Վրաստան | |

|---|---|---|

| Հիմնական դեղամիջոցների ԱԱՀ | 20% | 0% |

| Առողջապահական ծախսերում ԳԿԾ մասնաբաժին | 79% | 40% |

| Ներմուծման միավորի արժեք, 2024 թ. | 61 ԱՄՆ դոլար/կգ | 39 ԱՄՆ դոլար/կգ |

2023 թվականին գների համահարթեցման երևույթը լիովին համապատասխանում է այս տրամաբանությանը։ Միավորի արժեքի նվազում արձանագրվեց, երբ Հայաստանն ընդլայնեց մեծածախ և ջեներիկ արտադրանքի ներմուծումը, ինչով հանգեցվեց ներմուծման արժեքի կառուցվածքում դիստրիբյուտորային մարժայի տեսակարար կշռի նվազմանը։ 2024 թվականին, ներմուծման կառուցվածքի վերականգնմանը զուգահեռ, արձանագրվեց նաև գների աճ։ Փաստացիորեն, կենտրոնացված և ուղղահայաց ինտեգրված շուկան երկարաժամկետ կտրվածքով չի կարող ապահովել և պահպանել նման հավասարակշռություն։

Տվյալների արձանագրումները

Գրպանից կատարվող ծախսերի (ԳԿԾ) 79% մասնաբաժին, 20% ԱԱՀ, մեծածախ մատակարարման ավելի քան 60%-ը վերահսկող երեք գերիշխող ընկերություն. այս կառուցվածքային ցուցանիշներից որևէ մեկը 2023 թվականին չի փոփոխվել։ Այդուհանդերձ, արձանագրվել է գների համահարթեցում։

2023 թվականի վիճակագրությամբ փաստվում է գնային ճեղքվածքի վերացման հնարավորությունը։ Միևնույն ժամանակ, 2024 թվականի տվյալներով վկայվում է, որ առանց ինստիտուցիոնալ բարեփոխումների՝ ճեղքվածքն անխուսափելիորեն վերականգնվում է։ Սույն վերլուծությամբ թեև չեն բացահայտվում Հայաստանի ապրանքատեսականու մեկամյա կտրուկ փոփոխության և դրա հակադարձման բուն պատճառները, սակայն հստակորեն մատնանշվում են կարգավորման ենթակա թիրախները։

Տվյալների համալիր ուսումնասիրությունից պարզ է դառնում, որ գնային ճեղքվածքը պայմանավորված է երեք հիմնական կառուցվածքային գործոններով՝ ԱԱՀ-ի 20% դրույքաչափով, մեծածախ շուկայում երեք ընկերությունների գերիշխող դիրքով և ներմուծման այնպիսի աշխարհագրությամբ, որով շրջանցվում են ջեներիկ դեղամիջոցների էժան շուկաները։ 2023 թվականի զարգացումներով փաստվում է, որ այս համակարգային խոչընդոտների ազդեցությունը հնարավոր է ժամանակավորապես չեզոքացնել։ Սակայն 2024 թվականի միտումներով վկայվում է համապատասխան կարգավորող մեխանիզմների բացակայության պարագայում խնդրի կրկնության մասին։ Սա պահանջում է անցում կատարել ինստիտուցիոնալ զարգացման՝ հստակ մատնանշելով պետական միջամտության, հարկային քաղաքականության վերանայման և շուկայի ազատականացման թիրախային ուղղությունները։

* Ներմուծման գների վերաբերյալ տվյալների աղբյուրը ՄԱԿ-ի Առևտրի վիճակագրության բազան է (UN Comtrade, HS 3004, դեղագործական արտադրանքի ներմուծում)։ Գրպանից կատարվող առողջապահական ծախսերի ցուցանիշները վերցված են Համաշխարհային բանկի զարգացման ցուցի